Продать долю в бизнесе: чтобы выжить или чтобы съесть конкурентов?

Информация25.10.2010

С приходом кризиса компании принимали решения о продаже доли в бизнесе, чтобы выжить. Хотя более правильным будет продать долю, чтобы стать сильнее и обойти конкурентов. Но всякое лекарство полезно в нужное время и в нужном количестве. Сергей Чадин рассказывает, в каких случаях стоит приглашать инвестора и как новый совладелец повлияет на бизнес.

В период кризиса продажа доли для целого ряда компаний стала спасительным кругом, позволившим, пусть и дорогой ценой, но сохранить доброе имя и вернуть бизнесу будущее. Самостоятельно выбравшиеся из потрясений видят перед собой перспективы занять новые рынки и поглотить конкурентов, и в их глазах новый совладелец выглядит как партнер по агрессии. Но всякое лекарство хорошо в нужное время и в нужном количестве.

Когда брать в долг, а когда — в долю?

Всякое долговое финансирование имеет пределы своих возможностей. Однажды кредиторы могут посчитать бизнес перекредитованным и отказать в увеличении кредитных лимитов, а это может лишить компанию возможности использовать благоприятную рыночную ситуацию. Непросто бывает и когда быстро развивающиеся конкуренты попросту не оставляют шанса для стратегии постепенного органичного развития. Еще сложнее приходится новообразованным компаниям без кредитной истории и приемлемых активов для залога. Кроме того, взятые в кредит деньги надо возвращать независимо от успешности замысла, что делает кредитование опасным инструментом для финансирования высокорискованных проектов. И это далеко не все поводы для владельца задуматься о необходимости расстаться с частью собственности для продолжения развития бизнеса.

В отличие от банка, которого больше интересует текущее финансовое положение заемщика, его бизнес-план и залоговые возможности, инвестор больше интересуется потенциалом рынка, на котором работает компания, уровнем команды менеджеров, прозрачностью бизнеса и перспективами его развития. Взамен, в случае взаимного интереса, новый партнер кроме финансовых ресурсов и готовности разделить риски, может предложить и некоторые другие важные слагаемые успеха:

- получения доступа к передовым технологиям производства и управления, know-how, уникальному оборудованию и другим материальным и нематериальным активам (лицензиям, патентам, успешному практическому опыты и проверенным временем наработкам и тому подобное);

- экономия на масштабах, включая снабжение, производство, логистику, дистрибуцию и так далее;

- репутация, торговая марка и связи (и вместе с ними скидки, особые условия, бонусы и приоритеты, вход в закрытые сообщества и новые профессиональные и коммерческие связи, включая возможности лоббирования, преференции при ведении бизнеса и тому подобное);

- расширение ассортимента за счет выпуска новой продукции и объемов продаж за счет выхода в новые рынки;

- увеличение доли необеспеченного залогами финансирования (в том числе товарных кредитов и рассрочки поставщиков) и снижение эффективной ставки кредитования;

- содействие формированию новой корпоративной культуры компании, уточнению и формулированию ролей владельцев и менеджмента, уточнению и выработке предложений по развитию стратегии развития;

- содействие переходу на учет по международным стандартам и на новые стандарты аудита;

- содействие формированию и внедрению системы поощрения для высших менеджеров для мотивации их на достижение высоких конечных результатов работы компании и росте ее рыночной стоимости;

- защиту бизнеса (от враждебного поглощения, рейдерства, неправомерных действий властей и тому подобное).

Самое важное изменение, которое инвестор ожидает от бизнеса, — это постановка во главу угла задача обеспечения возвратности инвестиций. И это идет на пользу всем владельцам.

Впрочем, появление инвестора редко проходит без определенных сложностей:

- подготовка к привлечению внешних инвестиций обычно занимает значительные административные, временные и денежные ресурсы;

- с приходом инвестора акционеры получают нового гораздо более жесткого и требовательного партнера, настроенного на жесткие меры по реорганизации процессов для повышения эффективности бизнеса;

- из-за появления необходимости формализовать и согласовывать крупные проекты операционные процессы могут испытывать значительное бюрократическое давление, особенно при сложности нахождения компромиссов между собственниками;

- скорее всего, для ускорения развития бизнеса инвестор будет настаивать на реинвестирование основной части получаемой прибыли, тем самым ограничивая возможности по отвлечению средств на потребление;

- заинтересованные в установлении четкого контроля над всеми финансовыми потоками компании инвесторы обычно настаивают на привлечении в компанию высококвалифицированного и пользующегося их доверием специалиста на должность финансового директора.

Очевидно, что как и в любых других проектах, появление нового партнера может одновременно и существенно ускорить развитие компании, и значительно усложнить жизнь прежним владельцам и высшему менеджменту. Если потенциальные плюсы перевешивают потенциальные минусы, следующим этапом является оценка готовности бизнеса к приходу инвестора, состоящая из двух разделов. Первый раздел отвечает на вопрос: «Действительно ли приход инвестора — оптимальный решение наших задач?» Второй целиком и полностью посвящен размышлениям на тему: «При каких условиях мы получим за долю максимальную цену?»

Стоит ли овчинка выделки?

Актуальность привлечения инвестора означает, что все остальные варианты достижения поставленных перед бизнесом целей менее эффективны. Как банально ни звучит, но указанная фраза подразумевает, как минимум, наличие таких целей в формализованном виде. Мысль: «Нам для развития нужны деньги, так давайте найдем инвестора!», — должна быть подвергнута жесткой подробной проверке на истинность с уточнением всех важных деталей. Например, сколько конкретно нужно денег? Действительно ли эти деньги не могут быть найдены иным способом? Действительно ли мы сможем развиться именно так, как хотим? И так далее.

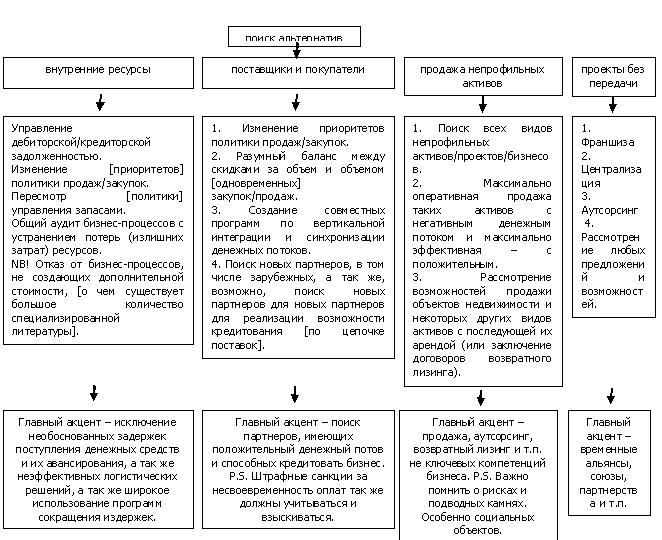

Решение о поиске инвестора не должно оказаться случайной понравившейся идеей, вырванной из контекста актуальных задач бизнеса и экономических реалий. И в ответах на эти вопросы должно быть больше житейской мудрости, чем сложных математических вычислений. В процессе необходимо затронуть перспективы появления новых конкурентов и усиления существующих, потенциал эффекта экономии на масштабе и другие возможности, связанные с ростом и развитием. Считается, что у каждой компании существуют две альтернативы: либо экспансия за счет расширения бизнеса и поглощения конкурентов с превращением в лидера рынка, либо отказ от лидерских амбиций и развитие до определенного предела с поглощением лидером. Собственники должны четко осознавать перспективы бизнеса и понимать роль и место инвестора в возможных сценариях (см. рисунок 1).

Рисинок 1

В то же время цифры, прогнозы и мнения должны быть обоснованы и подтверждены.

Так, темпы развития должны быть адекватны возможностям рынка. Другими словами, сначала необходимо понять конкретные параметры в динамике: темпы роста продаж, темпы роста производства, календарь потребности в инвестициях и дополнительных расходах и так далее. Если рост сопряжен, например, с открытием новых торговых площадей, почему бы не попытаться развиваться с помощью франчайзинга? (Вспомним опыт «Пятерочки»). Система эксклюзивных контрактов или франчайзинговых соглашений может привязать партнеров к вашей компании в не меньшей степени, чем владение их акциями. Если планируется расширение ассортимента и рост продаж, почему бы не отдать производство на сторону? (Вспомним философию «ИКЕА»).

Убедившись, что деньги инвестора придутся как нельзя кстати, необходимо убедиться, что они не могут быть получены из альтернативных источников. Это еще один замечательный повод поработать над своими активами (дебиторская задолженность, товарные остатки, неработающие основные средства и тому подобное) и пассивами (кредиты банков, вексельные программы, товарные кредиты и условия оплаты поставщикам, направления использования прибыли и тому подобное.). В процессе такого анализа может оказаться, что какое-то оборудование можно взять в лизинг с минимальным первоначальным взносом, с какими-то поставщиками технологических линий можно создать совместные предприятия (они войдут техникой, вы — продажами), а под какие-то программы можно получить государственные и международные субсидии, дотации и иные формы финансовой поддержки. Неожиданно приход инвестора может оказаться не таким уж и безальтернативным вариантом.

Все остальные аргументы в пользу привлечения нового партнера должны так же оказаться лучше альтернатив.

Если потенциальный инвестор интересен вам технологиями, почему бы не получить лицензию или франшизу? Почему бы не отправить своих сотрудников на обучение в профильные заведения или не взять сотрудников потенциального инвестора к себе в штат?

Если беспокоитесь за корпоративную культуру, бизнес-процессы или формирование стратегии, почему бы не пригласить консультантов решить именно эти вопросы и решить их гораздо меньшей ценой?

Если инвестор нужен для создания определенного имиджа «международной компании», почему бы самим не стать таким «инвестором», учредив компанию с громким названием в удобном месте, а потом не продав ей некоторую долю для использования такой продажи в качестве информационного повода?

Каждое «достоинство» потенциального инвестора должно быть проработано с точки зрения возможных альтернатив достижения таких преимуществ «малой кровью».

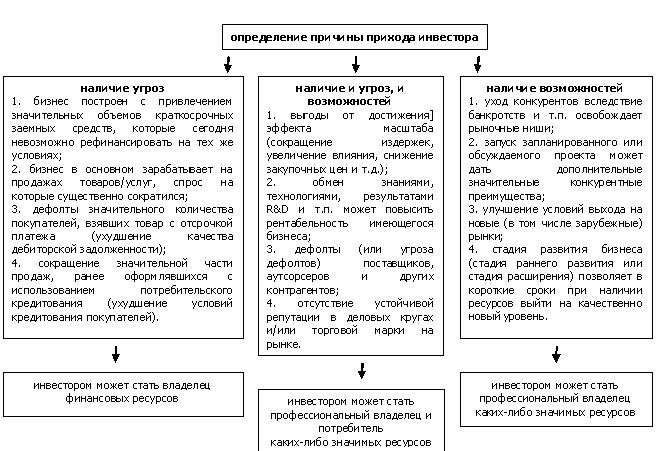

Рисунок 2

Необходимо понимать, что, кроме самих инвесторов, возможно существуют и другие потенциальные партнеры, способные содействовать достижению поставленных целей:

1. фонды поддержки предпринимательства (льготные кредиты);

2. бизнес-инкубаторы (льготные кредиты и услуги);

3. международные фонды/проекты/программы (кредиты и гранты);

4. государственный, региональный или местный бюджет (финансирование);

5. инвестиционные фонды (финансирование);

6. коммерческие банки (кредиты);

7. фирмы-производители продукции (вложение собственных средств);

8. лизинговые компании (оборудования в лизинг);

9. страховые компании (страхование рисков);

10. социальные фонды (финансирование);

11. фонд занятости (прямое, безвозвратное финансирование создания рабочих мест для слабозащищенных и льготное для остальных категорий).

Если в результате ответов на все поставленные перед бизнесом вопросы окажется, что инвестор — действительно оптимальное решение, задумайтесь о главном: действительно ли вы готовы расстаться с полным контролем над своим бизнесом, стать обязанным согласовывать свои действия и искать компромиссы с новым партнером? Не все предприниматели готовы видеть в своем бизнесе только машину для зарабатывания денег, иногда компания является своего рода клубом по интересам, этаким местом объединения различных людей для занятия любимым делом. Если в первом сценарии место и роль нового партнера могут быть определены быстро, то во втором сценарии место инвестору найдется вряд ли.

Итоговым результатом дискуссий должны стать конкретные подтвержденные цифры развития и проанализированные альтернативные варианты его претворения в жизнь. Прохождение этого этапа в любом случае идет на пользу бизнесу: вы и найдете скрытые резервы и станете более конкретным в переговорах с потенциальными инвесторами.

Поиски ценового компромисса

Этап определения условий получения оптимальной цены может оказаться ничуть не проще. Поиск оптимума сродни попытки оказаться в нужное время в нужном состоянии в нужном месте.

Во внимание необходимо брать множество факторов: и макроэкономические показатели рынка (чем дешевле деньги, тем больше можно просить), и предпочтения потенциального инвестора (если инвестор заинтересован именно в вас, цена будет выше), и различные премии от рынка (за размер компании и/или доли, за первую продажу доли бизнеса в отрасли/регионе), и степень восприятия торговой марки, и множество других.

Инвестор может увидеть в бизнесе множество конкретных активов, которые действительно стоят денег:

1. уникальные технологии, know-how и другие нематериальные активы, включая, например, получение экологического эффекта;

2. современное оборудование, производственные помещения и другие материальные активы;

3. обученный персонал;

4. экономия на масштабах, включая логистику, дистрибуцию и так далее;

5. малый срок окупаемости и высокая прибыльность проекта;

6. создание новых рабочих мест;

7. наличие налоговых льгот, субсидии;

8. возможность экспорта продукции и/или импортозамещения;

9. выпуск социально-значимой продукции (услуги);

10. наличие дешевого сырья и трудовых ресурсов;

11. высокий имидж фирмы;

12. внедрение на новый рынок;

13. получение части продукции для продажи;

14. использование товарной марки.

Но гораздо большее значение имеет степень готовности бизнеса к продаже. Каждый инвестор стремится найти недооцененную, но понятную ему компанию со значительным потенциалом роста. Задача компании — показать потенциал, но не оказаться недооцененной. Для этого надо провести предпродажную подготовку, чтобы максимально снизить все возможные дисконты от максимально возможной цены.

Анализируя компанию, инвестор будет стараться объективно оценить ее потенциал: качество и ассортимент продуктов, уровень инфраструктуры и бизнес процессов, возможности каналов дистрибуции и занимаемую долю рынка, конкурентные преимущества и другие имеющие важность аспекты. За что инвестор готов заплатить:

- прозрачность и транспарентность бизнеса (бизнес-процессы, финансовые потоки, планирование и отчетность), прозрачная эффективная корпоративная структура и структура собственности (опытный и успешный менеджмент, готовые к сотрудничеству собственники, отсутствие номинальных директоров и акционеров), развитая корпоративная культура (выполнение данных обещаний, знания иностранных языков, высокий профессионализм и знание деловых обычаев).

- юридическая чистота построения бизнеса (простая и понятная структура без технических юридических лиц, созданных только для оптимизации налогообложения и достижения иных преференций), защищенный юридический статус компании (лицензии, регистрации, товарные знаки и так далее) и устойчивость к негативным воздействиям внешней среды (например, выделенные специальные компании — центры прибыли, держатели активов и владельцы основных бизнес-процессов, не позволяющие рейдерским атакам или судебным искам в отношении одной из компаний парализовать всю группу), включая отсутствие криминала или нарушений налогового и гражданского законодательства, позитивный PR и GR;

- четко сформулированные понятные стратегические цели компании и действующих собственников, амбициозные, но достижимые, перекликающиеся с высоким маркетинговым потенциалом отрасли, компании и ее отдельных продуктов;

- понятная процедура выхода из бизнеса.

Сергей Чадин